България следва да въведе директивата в националното си законодателство до средата на 2024 г. Снимка: Valery Evlakhov / Shutterstock

Във връзка с поетите ангажименти за постигане на въглеродна неутралност, Европейският съюз допълва регулирането в областта на околната среда с рамка за финансиране на устойчиво развитие. Основната цел на рамката е да насочи частни инвестиции към устойчиви икономически дейности, като предлага общо понятие за устойчивост, изисква от определени компании ежегодно оповестяване на конкретна информация по екологични, социални и управленски въпроси и въвежда допълнителни бенчмаркове и стандарти за финансовия сектор. Много компании от различни икономически сектори са пряко засегнати от новите правила за докладване, а целият пазар в Евросъюза и извън него ще бъде косвено повлиян в значителна степен.

Какво е устойчиво финансиране и защо е важно?

Устойчивото финансиране е ключово за изпълнението на ангажиментите, които Европейският съюз (ЕС) пое с европейската зелена сделка за преход към неутрална за климата икономика. Основна цел в този аспект е насочване на частни инвестиции в допълнение на публичните средства към екологично и социално устойчиви дейности. Това е финансиране, както на екологично съобразни технологии, иновации, продукти, услуги (зелено финансиране), така и на дейности, насочени към прехода към неутрална по отношение на климата икономика (финансиране на прехода). Например, намаляване на отпечатъка върху околната среда доколкото е възможно, когато все още няма налични зелени технологии. В тази връзка Европейската комисията (ЕК) създава регулаторната рамка, която дефинира кои дейности са устойчиви и изисква от редица компании, в това число и финансови институции, да оповестяват ежегодно т.нар. нефинансова информация или информация относно устойчивостта – до колко тяхната дейност е устойчива или е свързана с други устойчиви дейности.

Очаква се близо 50 000 компании в ЕС да бъдат засегнати от новите правила за докладване.

Задължение за нефинансово оповестяване е налице за някои компании и преди приемането на новата регулаторна рамка – изисква го Директивата на ЕС за нефинансово отчитане (NFRD), въведена в България в Закона за счетоводството. Според тази директива и българския закон, големите компании от обществен интерес (напр. компании на фондовата борса, банки, застрахователи, ЕРП-та и др.) с повече от 500 служители са длъжни да публикуват ежегодно т. нар. нефинансова декларация, която илюстрира как дейността на докладващата компания оказва въздействие в екологичен и социален аспект.

Новата регулаторна рамка разширява кръга на задължените лица за това докладване.

Това са вече всички големи компании, независимо от пазарния сектор, т.е., тези, които достигат определените за голямо предприятие прагове за стойност на активи, нетни приходи и брой служители, като отпада изискването да са от обществен интерес, както и да имат повече от 500 служители. Задължени са и малки и средни предприятия, които са допуснати до търговия на регулиран пазар в ЕС. Правилата се прилагат косвено и към някои дружества, установени извън ЕС, но извършващи дейност в Евросъюза чрез клон или дъщерно дружество.

Рамката значително прецизира и обхвата на това какво ще подлежи на докладване. В центъра отново са екологични и социални въпроси, но вече са разписани и конкретни данни и показатели, които компанията да докладва. Още повече, че оповестената информация следва да бъде обвързана и подкрепена с конкретни данни от финансовия отчет на докладващата компания. С други думи, това докладване става неразделна част от годишното приключване на задължените компании и следва да бъде публично достъпно за потребители, доставчици, различни организации, действащи в съответния сектор и други заинтересовани страни. Те ще имат възможност да наблюдават как компанията се представя и какви усилия полага във връзка с въздействието на дейността ѝ в екологичен и социален аспект.

Някои участници на финансовите пазари пък следва да оповестяват и данни във връзка с устойчивостта на предлаганите от тях продукти. Въведени са и редица стандарти и бенчмаркове за финансовия сектор.

Трите стълба на рамката за устойчиви финанси

Регулаторната рамка за устойчиво финансиране се състои от 3 стълба, които ще бъдат разгледани в по-голям детайл по-долу:

- система за класификация, или „таксономия“ на устойчивите дейности,

- рамка за оповестяване на нефинансова информация от компании и финансови институции;

- инвестиционни инструменти, включително референтни показатели, стандарти и маркировки за финансовия сектор.

Стълб I. Зелена таксономия на ЕС

Таксономията представлява система за класификация на устойчиви дейности и цели да изведе едно общо понятие за устойчивост, като по този начин намалява риска от заблуждаващи твърдения за екосъобразност (т.нар. грийнуошинг). Приета като регламент на ЕС през лятото на 2020 г., таксономията включва списък с устойчиви дейности от редица икономически сектори. Таксономията е жив документ, който подлежи на изменение и усъвършенстване, заедно с напредъка на технологиите и политиките, като при необходимост могат да бъдат добавени нови дейности. В този смисъл, дейностите, които към момента са извън обхвата на таксономията и не са разпознати като устойчиви, не са непременно вредни за околната среда или неустойчиви.

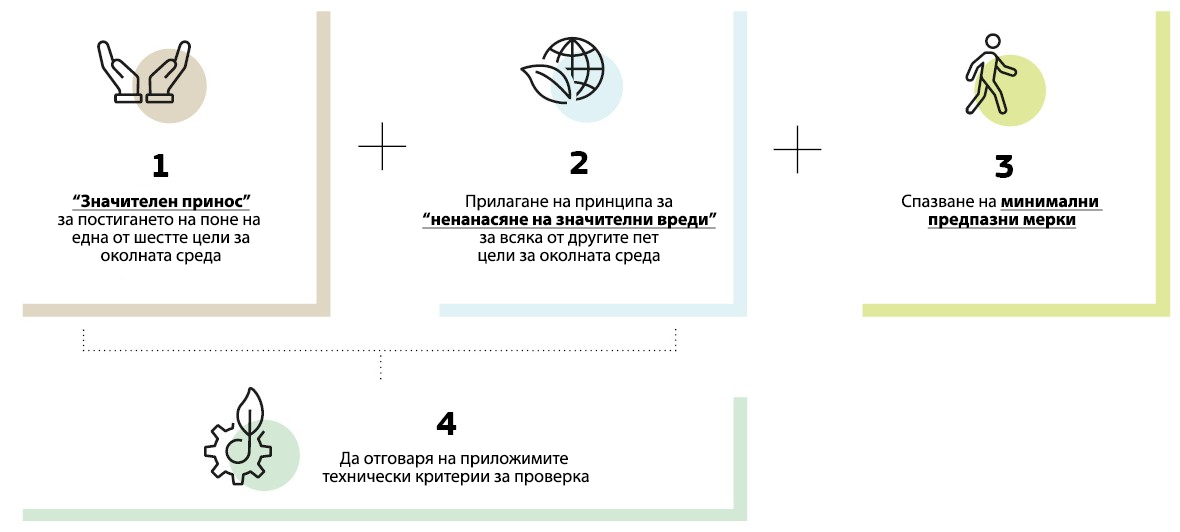

Според Регламента една дейност е екологично устойчива, когато отговаря едновременно на няколко критерия, сред които да допринася съществено за постигането на една или повече от шестте определени екологични цели, както и да се осъществява в съответствие с минимални изисквания за отговорно бизнес поведение.

Регламентът се фокусира върху 6 екологични цели (Фиг. 1): смекчаване изменението на климата, адаптиране към изменението на климата, устойчиво използване и опазване на водните и морските ресурси, преход към кръгова икономика, предотвратяване на замърсяването и опазване на биологичното разнообразие и екосистемите.

Самият „каталог“ от устойчиви дейности се съдържа в два делегирани акта по прилагане на Регламента. Те изброяват редица икономически дейности, които имат значителен потенциал да допринесат за постигане на някоя от шестте цели. За всяка дейност са разписани и конкретни технически критерии и параметри, които да гарантират, че дейността е екосъобразна, т.е., че допринася към постигането на една или повече екологични цели и не нанася вреди на някоя от останалите цели. Например, при строителството на нови сгради следва да се заложи определено ниво на потребление на електрическа енергия на сградата, за да се гарантира енергийна ефективност. Така строителството на сгради с тези параметри ще допринася за постигане на целта „смекчаване изменението на климата“, като съдейства за намаляване количеството емисии на парникови газове. В същото време сградата не следва да бъде построена върху терен с призната висока стойност на биологичното разнообразие, който служи като местообитание на застрашени видове, т.е., дейността не нанася вреди на целта „опазване на биологичното разнообразие и екосистемите“. В допълнение, строителят в дейността си следва да спазва и определени изисквания за отговорно бизнес поведение. Например, да осигури безопасни и здравословни условия на труд за строителните работници.

Стълб II. Задължително оповестяване на информация за представяне по определени показатели за устойчивост.

Вторият стълб на рамката се отнася до изискванията за задължително оповестяване от компании и финансови институции доколко тяхната дейност е устойчива или е свързана с други устойчиви дейности. Важно е да се отбележи, че тези правила не изискват постигне на конкретни количествени и качествени цели, например намаляване на емисиите на парникови газове или инвестиране в определени дейности. От компаниите се изисква единствено да оповестят какво е представянето им по конкретни показатели за устойчивост, дали полагат усилия да го подобрят и ако да – какви са резултатите. Целта е постигане на прозрачност и оказване на пазарен натиск за реформиране на бизнеса в посока устойчивост. Например, въз основа на докладваната информация инвеститорите и крайните потребители ще могат да „сравняват“ по еднакви критерии за устойчивост компаниите, в които искат да инвестират или от които да закупят продукт или услуга. Това, от своя страна, ще мотивира компаниите да въведат промени в бизнеса си, така че да бъдат атрактивни за инвеститори и потребители.

Регламентът относно оповестяването на информация във връзка с устойчивостта в сектора на финансовите услуги (SFDR) и Директивата за отчитане от предприятията относно устойчивостта (CSRD), заедно с Регламента за таксономия задават рамката за задължително оповестяване във финансовия и нефинансовия сектор.

SFDR се прилага пряко в страните членки на ЕС от 10 март 2021 г. и задължава широк кръг участници на финансовите пазари (инвестиционни посредници, банки, мениджъри на активи и др.) и финансови съветници да оповестяват специфична информация относно подхода им за интеграция на рисковете за устойчивостта и доколко взимат предвид негативни въздействия относно устойчивостта, когато предлагат различни финансови продукти или предоставят съвети за такива продукти. SFDR въвежда изисквания за преддоговорно и текущо оповестяване на ниво предприятие, както и за всеки отделен инвестиционен продукт.

CSRD, която е в сила от 1 януари 2023 г., изисква от всички големи финансови и нефинансови компании от ЕС, както и малки и средни предприятия, допуснати до търговия на регулиран пазар в ЕС, да поместват в отделен раздел на годишните си доклади отчет за устойчивост – информация за тяхното представяне по определени екологични, социални и управленски въпроси. Тези отчети ще бъдат проверявани от независими одитори със специална квалификация. България следва да въведе директивата в националното си законодателство до средата на 2024 г. В допълнение, CSRD изисква докладването да се извършва съгласно единни хармонизирани стандарти (European Sustainability Reporting Standards – ESRS), част от които бяха приети от ЕК на 31 юли 2023 г.

Освен че посочва коя дейност е устойчива, Регламентът за таксономия изисква от компаниите в обхвата на CSRD да оповестят дела на устойчивите съгласно таксономията дейности от всички дейности, извършвани от докладващата компанията. Тук се оповестяват конкретни ключови показатели за резултатите (KPIs), които са различни за финансовите и за нефинансовите предприятия. Например, за нефинансовите предприятия ключовите показатели за резултатите са делът на оборот, оперативни разходи и капиталови разходи, свързани с устойчиви съгласно таксономията дейности, от всички дейности на компанията. Тази информация се помества в отчета за устойчивост и също е обект на независим одит.

Стълб III. Стандарти, бенчмаркове, маркировки

Третият стълб на рамката е набор от инвестиционни инструменти, включително референтни показатели (бенчмаркове), стандарти и маркировки.

Регламентът за европейски стандарт за зелени облигации (EU Green Bond Standard – EUGBS), окончателно приет на 23 октомври 2023 г., предвижда създаване на доброволен европейски стандарт за високо качество, с който да се подпомогне устойчивото инвестиране по най-подходящ начин. EUGBS ще бъде достъпен за дружества от публичния и частния сектор, които желаят да наберат средства на капиталовите пазари, за да финансират своите зелени инвестиции, като същевременно покриват строги изисквания за устойчивост.

В допълнение, за целите на финансирането на екологичния преход бе въведена и нова категория бенчмарк. Финансовите бенчмаркове се използват от много инвеститори за създаване на инвестиционни продукти, измерване на тяхното представяне и разработване на стратегии за разпределение на активите. Новите бенчмаркове са:

- Бенчмаркове на ЕС за климатичен преход, които имат за цел да намалят въглеродния отпечатък на стандартен инвестиционен портфейл.

- Бенчмаркове, съгласувани с Парижкото споразумение на ЕС, които имат по-амбициозната цел да избират само компоненти, които допринасят за постигането на намалението с 2 °C на глобалното затопляне, определено в Парижкото споразумение.

В заключение, регулаторният режим на устойчивите финанси в Евросъюза е амбициозен, каквито са и резултатите в екологичен и социален аспект, които цели да постигне. Регулациите са сложни и всеобхватни, а прилагането им изисква целенасочени усилия от пазарните участници и институциите. Добрата новина е, че този режим има потенциала да постигне успех не под страх от строги санкции, а чрез създаване на пазарна среда, в която доброто финансово представяне на отделната компания зависи и от усилията и стремежа ѝ към устойчива дейност.

Автор: Надя Елчинова / Климатека

Надя Елчинова е част от авторския кръг на Климатека. Завършила е СУ „Св. Климент Охридски. Заминава се с търговско право и регулаторно съответствие. В последните години придобива опит в сферата на регулациите на финансовите услуги, включително в областта на устойчивите финанси, както и правилата на Европейския съюз за задължително докладване от компаниите на нефинансова информация. Адвокат е в адвокатско дружество „Делойт Лигъл“, България.

В публикацията са използвани материали от:

- Volker Brühl, Green Finance in Europe – Strategy, Regulation and Instruments

- Европейска комисия

- Съобщение на ЕК „Стратегия за финансиране на прехода към устойчива икономика“, COM(2021) 390 final. 6.7.2021г.

- Регламент (ЕС) 2020/852 на Европейския Парламент и на Съвета от 18.06.2020 г. За създаване на рамка за улесняване на устойчивите инвестиции (Регламент за таксономията).

- Директива (ЕС) 2022/2464 на Европейския парламент и на Съвета от 14.12.2022 г. по отношение на отчитането на предприятията във връзка с устойчивостта.

- Делегиран регламент (ЕС) 2021/2139 на Комисията от 4.06.2021 г. за допълнение на Регламент (ЕС) 2020/852 на Европейския парламент и на Съвета чрез установяване на техническите критерии за проверка с цел определяне на условията, при които дадена икономическа дейност се квалифицира като допринасяща съществено за смекчаването на изменението на климата или за адаптирането към изменението на климата, и с цел определяне дали тази икономическа дейност не нанася значителни вреди във връзка с постигането на някоя от другите екологични цели.

- Делегиран регламент (ЕС) на Комисията от 27.06.2023 г. за допълнение на Регламент (ЕС) 2020/852 на Европейския парламент и на Съвета чрез установяване на техническите критерии за проверка с цел определяне на условията, при които дадена икономическа дейност се квалифицира като допринасяща съществено за устойчиво използване и опазване на водните и морските ресурси, за прехода към кръговата икономика, за предотвратяване и контрол на замърсяването или за опазване и възстановяване на биологичното разнообразие и екосистемите, и с цел определяне дали тази икономическа дейност не нанася значителни вреди във връзка с постигането на някоя от другите екологични цели.

- Делегиран регламент (ЕС) 2021/2178 на Комисията от 6.07.2021 г. за допълнение на Регламент (ЕС) 2020/852 на Европейския парламент и на Съвета чрез определяне на съдържанието и представянето на информацията, която трябва да бъде оповестявана от предприятията, обхванати от член 19а или 29а от Директива 2013/34/ЕС, по отношение на екологично устойчивите икономически дейности, и чрез определяне на методиката за изпълнение на това задължение за оповестяване.

- Регламент (ЕС) 2016/1011 на Европейския парламент и на Съвета от 8.06.2016 г. относно индекси, използвани като бенчмаркове за целите на финансови инструменти и финансови договори или за измерване на резултатите на инвестиционни фондове.

- Предложение за Регламент на Европейския парламент и на Съвета относно европейските екосъобразни облигации, COM (2021) 391 final 2021/0191 (COD), 6.7.2021 г.

- Европейска комисия

- Европейски парламент